2008年,中国电信又经历了一次市场的变革,电信市场的竞争不再局限于原有的业务范围运营。重组后,中国移动、中国联通、中国电信三大运营商都取得了全业务运营牌照,市场竞争格局会重新洗牌,一家独大的局面不会再出现,今后的电信市场竞争将更加激烈。

1.全业务经营时代

2008年对中国各大电信运营商来讲,是忐忑不安的一年。2008年5月底,猜测多年的电信重组方案终于尘埃落定:国务院通过电信业务重组方案,中国电信收购中国联通的CDMA业务,中国铁通并入中国移动,中国联通与中国网通合并为新联通。

从新中国成立至今,电信行业共经过三次重大重组变革,第一次是1999年的专业资产拆分,中国电信拆分为中国移动、中国卫通、中国联通、中国电信等四个电信公司;第二次是2002年的固网资产地域拆分,中国电信被拆分为中国网通与中国电信;第三次是2008年5月底的电信几大公司再次重组。

第三次的电信重组代表着中国电信市场进入了一个全业务运营时代,取消市场准入限制,实现由分业经营到全业务经营的演变,着力于解决固网运营商的现实困境,前瞻应对移动运营商的潜在市场风险,整合网络资源优势,提升信息服务保障能力,营造国内市场公平竞争环境,面向全球竞争力量的挑战。

2.全业务经营与专业化竞争

第三次电信重组方案的实施,把电信行业带进了一个新的格局,重组后的各大运营商再也不受限于业务运营的范围,不受限于区域的限制,都可以在各地区运营固话业务和移动业务等业务。电信重组后的的三个电信大型运营商企业规模将比原来的更接近,中国电信市场三足鼎立的产业将形成,市场的竞争将比较激烈。

第三次电信的重组目的是拆分移动网资产,专业资产互补结合,再造企业竞争能力,提高中国电信企业的竞争力,应对未来中国电信市场的竞争。

3.国内电信市场现状

据国家工信部统计,重组后,新联通、新移动、新电信等电信国企主导通信网络设施和基础业务市场,主导全国通信网络容量合计超过全国95%以上,拥有控制接近100%的全国电信用户,都能够提供几乎所有的电信业务类型。目前新电信和新联通都拥有国际通信关口局。重组前由于实施分业竞争,各家运营商在不同业务市场的影响力显著不同,重组后各家运营商都利用原有的业务推广其它业务,全部属于中央国有资本控制的电信公司。

4.国内电信市场整体市场竞争格局

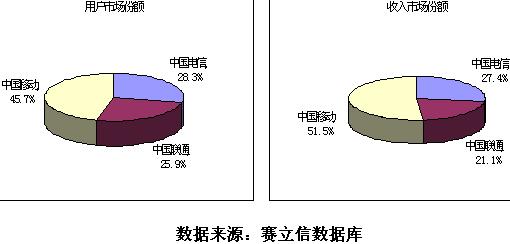

据工信部统计,2007年中国移动用户和收入市场占有率均居第一,分别为42.2%和47.5%;中国电信用户和收入市场占有率均居第二位,分别为24.7%和24.2%;中国联通用户和收入市场占有率均居第三位,分别为17.9%和13.2%;中国网通用户和收入市场占有率均居第四位,分别为13%和12.8%;中国铁通用户和收入市场占有率均居第五位,分别为2.2%和2.3%。

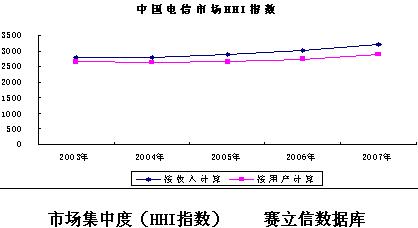

重组前,我国电信市场的市场集中度比较高,通常合理市场集中度是位于1980~2300之间,但2007年我国的电信市场集中度超过了2880,其主要是我国电信市场提供基础电信服务的运营商数量太少,但主要运营商数量相对比较合适。我国的运营商用户市场份额差距悬殊,最高与最低之差比较显著,远远超过国外电信市场的差距,一家独大趋势明显,几乎接近高垄断性市场。

重组后电信市场形成“一大两中”格局;三家运营商之间的用户和收入市场份额差距均明显缩小。

5.国内电信市场移动市场竞争格局

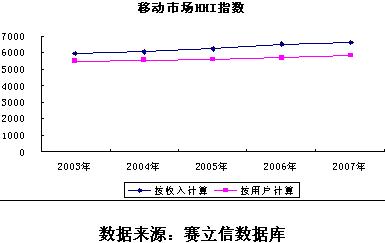

重组前,移动业务的运营商主要是中国移动、中国联通、中国电信等三家,其中,中国电信移动业务只限于区域运营,实际上移动业务主要是中国移动和中国联通两家互相竞争。从工业部2007年统计资料表明,移动业务市场还是中国移动一家独大,用户和收入市场占有率占据主导地位。从近几年的移动业务发展情况来看,中国移动的市场份额趋于上升,中国联通持续下降。市场集中度不断增大。其主要是由于我国电信市场提供移动服务的运营商数量太少(没有虚拟运营商,也没有区域性运营商),主要运营商数量也较少。我国移动市场集中度高,且大大高于固定市场的集中度,说明我国移动市场属于高度垄断市场。

重组后,中国电信不再限于区域性的小灵通移动业务,表明未来移动通信信市场相对固定市场竞争将更为充分。

6.国内电信市场主要竞争手段

目前,中国电信市场各大电信运营商几乎都采取价格竞争和渠道竞争两种方式来争夺市场份额。从竞争结果来看,中国移动的价格营销策略和渠道策略都比中国电信和中国联通成功多,主要由于在中国移动在高端客户的悉心维护,在资费价格策略方面也非常灵活,面对不同的客户群体,移动公司不仅提供后付费业务,还可提供预付费业务可供客户选择;渠道方面主要体现在“投入”、“排它”、“捆绑”、“控制”等四种渠道策略。

7.中国电信业未来竞争场景

电信重组后,中国移动、中国联通、中国电信都拥有经营电信全业务的牌照。未来中国电信市场的竞争主要体现在几方面:第一方面,中国电信收购CDMA业务后,推出有关针对中国移动的“天翼计划”,该计划推行的目的主要是争夺移动业务中端与高端用户。第二方面,中国铁通并入中国移动后,固话业务与宽带业务是未来的发展方向。第三方面,3G业务是中国移动、中国电信、中国联通未来所竞争的市场,据有关权威机构预测,未来几年哪家运营商占有更多的3G市场份额,那么它就主导未来的中国的电信市场。