继2007年中国金融市场跌宕起伏后,2008年股市一跌再跌,房地产市场仍处在“价高量缩”状态,国家宏观调控政策频频出台,金融市场何去何从牵动着每个投资者的“神经”。同时,随着金融机构的竞争日趋激烈,高收入阶层已成为金融机构追逐的高端利润群体。

为了了解高收入阶层的理财趋向,招商银行与北京零点前进策略咨询公司合作于2008年4-5月对北京、上海、广州、深圳、武汉、成都、沈阳和西安八个城市的1127位高收入人士进行了调查,调查结果显示:高收入阶层在投资理财方面呈现出3大新趋向。

新趋向1:高收入群体个人理财服务需求从低端的资讯服务转向高端的个性化服务

调查结果显示,近三年高收入阶层对高端的、专业性的个性化理财服务需求较强,且一直呈大幅度增长趋势,如开发新的投资理财产品、推出多种理财套餐、制定个性化的理财计划、一对一理财客户经理以及除消费信贷外的融资服务等;但对各种资讯服务的需求较低,且呈大幅度下降趋势,如房地产投资信息、实业投资资讯以及各种收藏品的资讯等。

资料来源:招商银行与北京零点前进策略咨询公司共同发布的《2008年招商银行金葵花理财指数报告》

研究人员认为,高收入阶层个人理财服务由低端向高端的转变可能与高收入阶层较易获得资讯信息、理财工具相关知识不断积累、理财信息膨胀或泛滥等因素相关。近三年随着金融市场的火爆,投资理财专题节目及专业理财网站数量迅速增加及其信息内容的丰富化,高收入阶层获得各种理财资讯已不成问题。相反,这些所谓的专业节目和理财网站已经造成了理财信息大幅膨胀,甚至是泛滥,致使高收入阶层得到了众多资讯信息,而不能清晰地做出判断,此时,仅提供各种资讯信息的低端理财服务已不能满足高收入阶层的理财服务,而针对高收入阶层制定理财计划、开发理财套餐和提供一对一理财客户的高端理财服务才能得到他们的青睐,才能满足他们目前的需求。

新趋向2:高收入阶层由高风险高收益的投资渠道开始转向低风险稳收益的投资渠道

银行理财产品开始受青睐。调查结果显示,与07年相比,在高收入阶层对各种理财工具的钟爱程度呈下降趋势的情况下,银行理财产品独秀一枝,呈上升趋势,主要表现在以下两个方面:一是理财工具钟爱度排名,银行理财产品从07年的第九位上升至08年的第五位;二是投入程度,在其他理财工具均呈下降趋势的情况下,银行理财产品呈现大幅度提高趋势,从07年的11.2%增长到19.18%,增长幅度达到71.25%。

资料来源:招商银行与北京零点前进策略咨询公司共同发布的《2008年招商银行金葵花理财指数报告》

研究人员认为,虽然理财产品一度出现“零收益”,甚至“负收益”的现象,且中外金融机构理财产品的设计存在各种缺陷,它仍凭借低风险、收益又高于银行存款利率的优势,开始得到高收入阶层的青睐。高收入阶层对股票、房地产等高风险高收益投资渠道钟爱程度下跌,可能与市场由牛市转向熊市后投资风险加大有关。

黄金珠宝和国债未来一年投资可能性较大。调查结果显示,高收入阶层未来一年投资国债、黄金珠宝的可能性较高,分别为27.26%和25.93%,仅次于股票,位居第二和第三位。且开始重视对黄金珠宝和国债相关知识的学习,调查结果显示,与07年相比,高收入阶层对绝大多数理财工具知识的掌握程度呈下降趋势,但对黄金珠宝和国债的知识掌握程度呈大幅度增长趋势,增幅分别为156%和71.39%,且对国债知识的掌握程度较高,仅次于股票和房地产,位居第三位,这也显示出高收入阶层开始重视黄金珠宝和国债,为合理投资打下基础。

资料来源:招商银行与北京零点前进策略咨询公司共同发布的《2008年招商银行金葵花理财指数报告》

资料来源:招商银行与北京零点前进策略咨询公司共同发布的《2008年招商银行金葵花理财指数报告》

研究人员认为,黄金珠宝和国债受到高收入阶层的重视可能与金融市场震荡、通货膨胀、美元走软等因素相关。与股票、房地产和基金等理财工具相比,黄金珠宝具有保值和收藏、抵御通货膨胀和经济风险的功能,而且自07年以来金价一直攀升,国际金价从2007年年初的639.8美元/盎司到2008年5月创下的920美元/盎司的高点,已升四成。中国的黄金市场同样火爆,随着国际金价的攀升,国内金价水涨船高,多次登上190元/克的台阶,目前,美元走软、金融市场不景气,具有套期保值功能的黄金自然成为高收入阶层青睐的“避风港”。

同样,与股票、房地产等高风险高收益的理财工具相比,国债虽不能给高收入阶层带来高收益,但在目前金融市场不景气的情况下,国债以其相对高收益率、低风险、可抵贷变现、免税优惠等特征,正越来越受到高收入阶层的关注。

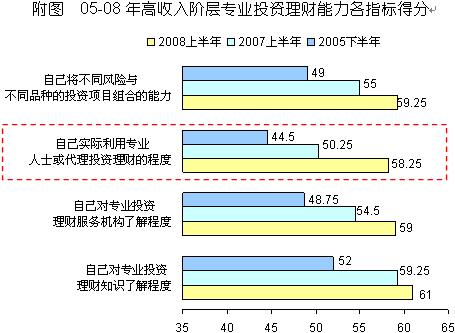

新趋向3:高收入阶层专业投资理财能力显著提升

从高收入阶层对专业投资理财知识了解程度、对专业投资理财服务机构了解程度、实际利用专业人士或机构代理投资理财的程度以及将不同风险与不同品种的投资项目组合的能力四个方面来评价高收入阶层的专业投资理财能力。调查结果显示,高收入阶层在四个方面的得分不断提高,尤其是实际利用专业人士或代理机构投资理财的程度呈大幅度增长趋势,与上期相比增幅达到15.92%。说明高收入阶层专业投资理财能力显著提升,尤其是利用专业人士或代理机构的程度大幅度提升。

资料来源:招商银行与北京零点前进策略咨询公司共同发布的《2008年招商银行金葵花理财指数报告》

研究人员认为,高收入阶层专业投资能力的不断提升,可能与金融机构的大力宣传、专业人士多渠道多角度讨论投资理财、高收入阶层理财知识和实践经验的积累有关。

受金融市场的跌宕起伏、通货膨胀等市场因素,以及高收入阶层理财知识和实践经验的积累,高收入阶层投资理财呈现出的3大新趋向:个人理财服务需求转向高端化、开始青睐低风险稳收益的理财工具和专业投资理财能力不断提升。

针对高收入阶层投资理财3大新趋向,研究人员认为,金融机构可以重点从以下两个方面着手:一是加强以理财规划师为主的理财服务团队建设,以提供优质的、高端的个人理财服务。近几年,随着金融市场的火爆,金融机构也在不断推出和提升个人理财服务,如招商银行的“金葵花”理财,工行的 “理财金账户”,建行的“乐当家”,农行的“金钥匙”,交行的“圆梦园”,民生银行的“非凡理财”,广发行的“真情理财”等。但绝大多数强调为客户提供的附加值服务,如优先、优惠服务,而高收入阶层更关注针对他们目前财产状况和需求的个性化理财计划。因此,金融机构亟待加强理财服务团队建设,以培养高素质的理财规划师为主,为客户制定有针对性且有效的理财计划,并根据客户的需求不断开发设计理财产品或理财套餐。二是优化理财产品结构和组合设计。以实现“高收益低风险”的目的。股市震荡,高收入阶层在短时期内投资股市和楼市的信心难以恢复,银行理财产品、黄金珠宝和国债等低风险理财工具开始受到高收入阶层的青睐。但目前银行理财产品结构设计上存在众多问题,导致理财产品的“零收益”,甚至“负收益”。高收入阶层因目前股市楼市表现不佳而转向低风险的理财工具,但他们是非常重视收益的,因此,金融机构应该利用目前金融市场不景气的环境,进一步优化理财产品结构设计,或多种理财产品组合设计,为高收入阶层获得熊市中相对较高的理财收益,以维持高收入阶层对银行理财产品的钟爱度。