近年来,随着中国经济的高速增长,居民的可支配收入逐年提高,人们与银行打交道的机会越来越多。从交水电费、领工资,到刷卡消费、买车买房、炒股投基,银行和我们的关系越来越密切,已经成为生活的一部分。从银行排队现象、跨行查询收费政策,到现在的ATM取款取出个无期徒刑的许霆案,无不引起人们的广泛关注。不可否认,中国的银行从八九十年代的国家专业银行发展到目前的股份制商业银行,无论从管理还是客户服务都发生了脱胎换骨的变化,但是,差距仍然存在。不仅是与外资银行的差距,还有与客户的期望之间的差距。

从管理者的角度,我们有很多指标评价银行的好坏,资本充足率、资产回报率、利润率等等,但是对于客户来说,只有银行的服务才是他们切实感受到的。现在,银行业的竞争越来越激烈,传统的片面追求规模扩张已经不能适应网络化、电子化的新形势,如何通过金融创新满足客户多样化多层次的金融服务,如何通过管理水平和服务水平的提升提高客户满意度和忠诚度,从而提高市场份额,成为每个银行业者不得不面临的问题。

“知己知彼,百战百胜”,这句话不仅适用于竞争对手,也适用于自己的客户,当然我们不是要与客户博弈分出胜负,而是要双赢。满意度调查和测评就是了解客户、改进服务的最好方式。这就需要建立科学的满意度指标体系,采用科学的方法进行测评,根据满意度测评结果改进服务中的薄弱环节,从而提升满意度。本文将以北京迪纳市场研究院06年所做的满意度调查案例,说明银行业满意度测评中的关键点、满意度测评能够解决什么问题,以及如何对测评结果进行分析以供决策参考。本次研究仅针对个人(对私)业务,不含公司(对公)业务。

迪纳市场研究院对北京市城八区18岁以上人群进行了随机抽样电话访谈,合格被访对象是平时经常到银行办理个人或家庭业务的客户,针对其主要办理业务的银行进行调查,收集有效样本量822个。调查选定北京市主要银行作为调查对象,它们是:中国银行、工商银行、农业银行、建设银行、交通银行、招商银行、民生银行、北京银行等。

一、银行服务满意度测评模型

我们采用结构方程模型方法和PLS算法进行满意度测评和计算,具体测评模型如图一。图中的椭圆形表示的是结构变量,包括满意度、忠诚度、品牌形象、营业厅网络、服务硬件、服务软件、电话银行、网上银行等。

在结构方程模型中,结构变量是无法直接观测的变量,对结构变量的测量需要通过测量影响结构变量的观测变量(具体的测评指标)来进行。图中的长方形表示各结构变量的观测变量。图中的每个红色箭头表示了一种消费行为上的因果关系,品牌形象、营业厅网络、服务硬件、服务软件等都对满意度有影响,它们都是满意度的原因变量。在数据计算时,模型系统将根据客户对各项观测变量的评价结果和变量间的相关关系自动计算出各结构变量的得分和各因果关系的影响大小。

这里所说的品牌形象、营业厅网络、服务硬件、服务软件等均是从客户观点获得的评价,它与银行的实际状况和服务水平可能会有出入。但是客户是基于其自己的感受和评价进行消费选择的,不论这种感受是客观的,还是片面的、主观的。

图一 银行服务满意度测评模型

在实际调查中,被访者可能对于模型中所涉及的服务没有接受过,例如没有使用过网上银行,那么对相应的问题就会无法进行回答,产生缺省值。如果一个问题或测评指标的缺省值过多,就会对模型计算的结果产生影响,因此对于缺省过多的指标不进入模型计算,可以单独进行分析。

二、满意度结果

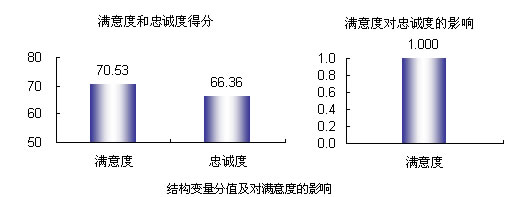

通过迪纳开发的专门软件进行满意度计算,得出结果,见图二。

分析结果中,北京市银行客户满意度为70.53分,忠诚度为66.36分。各个结构变量和观测变量的分值及其影响大小如图二所示(这里仅列出部分结果)。

需要说明的是,由于电话银行和网上银行的缺省率都比较高,没有进入模型计算,因此上面的调查结果主要是银行个人业务营业厅服务的满意度。

三、优先改进及战略矩阵分析

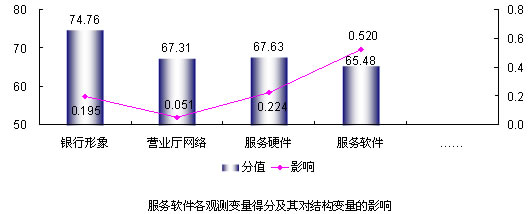

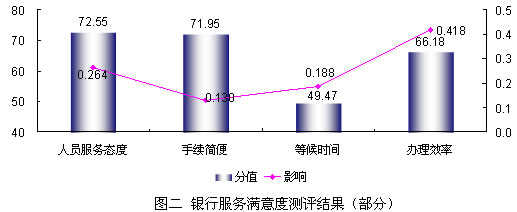

在上述结果中,服务软件的得分在几个结构变量中最低,而服务软件所属的观测变量中又尤以等候时间为最低,仅有49.47分。由此说明银行在提高硬件质量的同时在服务软件方面仍难得到消费者的认可,客户对排队时间过长的不满意是其最突出的体现。减少排队时间的方法有很多,比如开更多的窗口,引导消费者使用自助设施,比如自动存取款机、自动登折机、电话银行、网上银行等等。这是根据客户对指标的评价分值做出的分析,而对满意度测评结果的分析最重要的是对各项指标的分值和影响大小的综合分析。

对于企业来说得分比较低的方面未必都要重点改进,要具体分析。最需要改进的指标应该是那些得分低,同时对满意度的影响也比较大的指标。例如对于营业厅网络和服务硬件来说,两者得分差异不大,而服务硬件对满意度的影响明显高于营业厅网络,在投入成本相当,实施难易程度差别不大的前提下,其改进优先顺序就应排在营业厅网络之前。

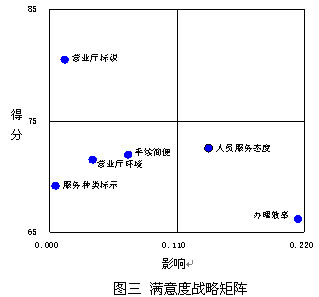

对满意度分值和影响的分析最直观的工具就是战略矩阵。我们将分值和对满意度的影响大小分别作为纵坐标和横坐标,将每项测评指标画在如图三的矩阵中,形成满意度战略矩阵。这里我们仅仅列出了服务硬件和服务软件中的几个观测变量,其它指标略去。

战略矩阵分为四个部分,在右下角区域,指标的得分较低而影响较大,是需要优先重点改进的指标,例如上面的办理效率和人员服务态度;在右上角区域,得分较高而影响也较大,这些指标是相对的优势所在;矩阵的左下角区域是得分较低而影响也较小的指标,这些指标对满意度是相对次要的,改进次序可以排在后面;落在矩阵左上角区域的指标较为复杂,需要根据情况具体分析。

我们这里介绍的是四分图矩阵,如果指标过多,也可以将战略矩阵设为九分图。结构变量、观测变量都可以采用战略矩阵的分析方法进行分析。据此我们就可以得到各项测评指标的优先改进次序。

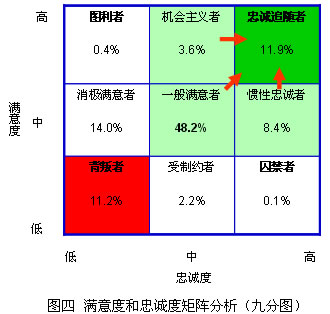

我们还可以将满意度和忠诚度作为两个坐标轴,形成战略矩阵,计算落在各个区域的样本比例,这样来对客户的满意度和忠诚度情况作更详细的分析,如图四所示。

图中按照满意度和忠诚度得分划分为高、中、低三类。满意度高、忠诚度也高的消费者属于“忠诚追随者”。他们是企业最好的客户,往往他们的情感忠诚和行为忠诚是一致的。这个人群的比例越高,企业越能从中受益。满意度高,但是忠诚度低的消费者属于“图利者”。他们虽然对现有的产品/服务满意,但是经常转换产品/服务的提供商,可能的原因包括不断寻找低廉的价格、或者个性就愿意追求变化等。对这部分消费者,设法提高他们的转换成本通常是一个好的选择。满意度低、忠诚度高的消费者属于“囚禁者”。这往往是由于垄断行业的供应商可选择性太少,或者转换成本过高等原因造成的。这些客户虽然在行为表现上貌似忠诚,但实际上对企业可能没有任何好感,一旦有新的竞争者出现,他们就会投奔而去。满意度低、忠诚度也低的消费者属于“背叛者”。这部分消费者对企业的负面影响是当下就存在的。其它处于中间的消费者分类如图所示。

从图中可以看出,北京市银行客户的一般满意者最多,占了总数的将近一半,而忠诚追随者比较少,仅十分之一强,背叛者与忠诚追随者数量相当,消极满意者达到14%,囚禁者和图利者很少。这是一种很不稳定的结构。大量的一般满意者很容易由于一些外在的因素,比如一次小小的不如意事件、其它银行的有吸引力的活动等等,而转换到其它银行;当然一般满意者也可能由于银行服务的改善而转化为忠诚追随者,因此这也是机会。

四、不同银行的满意度

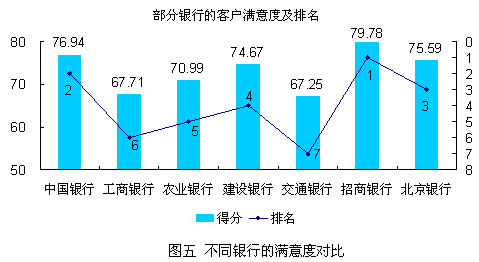

我们的调查针对被访者办理业务的主要银行进行,可以计算出不同银行的满意度,如图五所示。

数据显示,招商银行客户的满意度明显高于其它银行,其次是中国银行、北京银行和建设银行,交通银行和工商银行的满意度相对较低。这一结果与北京迪纳市场研究院于2007年进行的北京市银行竞争力调查的结果基本一致。

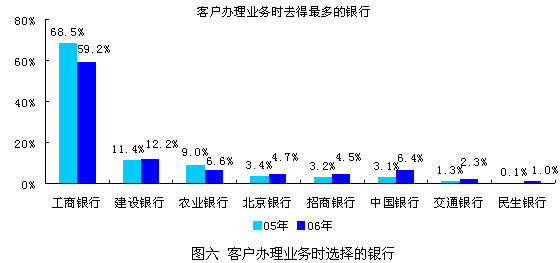

当然,满意度高的银行未必是客户在办理业务时去得最多的银行。根据我们的调查结果,客户在办理存取款等基本业务时,选择工商银行的比例最高,远远高于其它银行,其次是建设银行、农业银行和中国银行(见图六)。

图六 客户办理业务时选择的银行

客户目前对银行的选择很大程度上不是自身主动自愿选择的结果,而是受到诸如单位指定工资卡、不同银行只能缴纳某些种类的费用、营业网点多少等诸多外在因素的影响。随着信用卡的普及,现金使用比例的逐步减少,金融机构互联互通、统一支付平台的建立以及网上银行的日益普及,不同的业务涉及不同银行的局面必将一去不复返,而提高服务水平和提升客户满意度必定成为银行吸引客户和取得相对竞争优势的关键。这对于目前市场份额高而满意度低的银行来说无疑是一场挑战,如何继续保持市场占有率是不得不解决的问题,而那些服务好、客户满意度较高的银行将面临极大的发展机遇。

工农中建四大银行由于历史原因目前占有优势,但是新兴股份制银行凭借差异化的业务和高满意度、高忠诚度,在不断攻城略地。其中表现突出的招商银行,不仅是满意度和忠诚度较高,除营业网点外的其它结构变量得分也在几家主要银行中居首位。而从图六的历史对比数据来看,满意度较低的工商银行的客户选择比例和上一年相比有明显下降。

五、客户心目中最好的银行

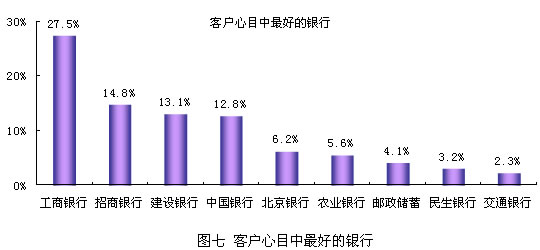

我们在调查中询问被访者北京最好的银行是哪家,在不进行任何提示的状态下请被访者回答,得出的结果如图七所示。

客户认为工商银行最好的比例最高,其次是招商银行、建设银行和中国银行。将这一结果与客户办理业务的主要银行相比,可以看到尽管主办银行和客户心目中最好的银行的提及率最高的均为工商银行,但是其作为最好银行的提及率尚不足主办银行提及率的一半,而中国银行和招商银行作为最好银行的提及率远远高于其作为主办银行的提及率。

通过更进一步的数据分析,我们发现,将招商银行作为主办银行的客户中,认为招商银行是北京最好的银行的比例为75.7%,而将工商银行作为主办银行的客户中,仅有36.6%的人认为工商银行是北京最好的银行,中国银行和建设银行的这一比例分别为62.3%和41%。这一结果说明招商银行既有客户对招行的满意度和忠诚度较高,而工商银行客户的好感度较低,与上面满意度的结果一致。

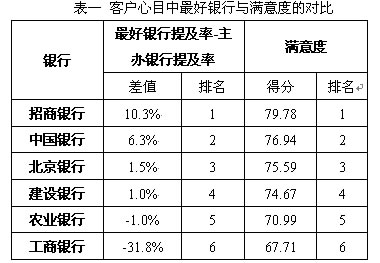

同客户选择主办银行一样,客户认为最好银行的比例同样也会受银行规模等因素的影响,对于网点较少的银行,可能很多客户都没接受过该行的服务,自然不会提及该银行。而最好银行的提及率与主办银行提及率的差值则能够滤去一些客观因素的影响,比较真实地反映该行在客户心目中的地位。分析的结果表明,最好银行的提及率与主办银行提及率的差值和满意度之间明显正相关,几家主要银行客户满意度排名和最好银行提及率与主办银行提及率的差值排名竟然完全一致(见表一)。

我们有理由相信,如果银行的网点、业务类型等客观因素不再成为客户转换银行的限制,排名居前的银行的客户量有望大幅增加,而排名靠后的银行可能将面临较大的挑战,如果不采取有效措施提高满意度,其优势地位可能会有丧失的危险。

北京市的银行是全国银行业的缩影,在迪纳市场研究院07年进行的全国50个大中城市银行竞争力调查中,民生、浦发和招行的满意度高于工农中建等几大银行。随着网上银行的普及、统一金融平台的发展,由于地域和网点而建立起来的竞争优势正在趋于弱化,银行业只有通过自身的变革,进行金融产品创新,改善公司治理结构和业务流程,优化人力资源,大力发展中间业务,真正站在客户的角度思考,从客户的需求出发,切实改善服务质量和水平,从而提升客户满意度,培养出更多的忠诚追随者,才能获得长足的发展。