凭借低廉的价格、方便的一站式购物、便利的交通位置以及完善的配套设施(如餐厅、电影院和咖啡馆),大卖场将单纯的购物活动变成了综合性的娱乐休闲活动,从而逐渐在中国站稳脚跟,赢得越来越多中国消费者的青睐。

TNS Worldpanel亚洲区客户发展总监虞坚表示:“在美国,以沃尔玛等为代表的大卖场已经创建了一种全新的购物文化;目前在中国,一站式购物理念也正逐渐被越来越多的中产阶层消费者接受。这个庞大的消费群体平均每10天就会光临一次大卖场,高频次的光顾让零售商们看到了美好的市场前景。”

“国际上知名的零售商无一例外地都对中国市场表现出密切的关注。中国零售业已经持续多年的快速增长,并且年增长率都要高于国民生产总值(GDP)的同期增长速度。因此大卖场现正大批涌进中国市场。7月份,家乐福在浙江省绍兴市的门店正式开业,这个开设在拥有65万人口的地级市的大卖场是家乐福在中国的第100家门店。沃尔玛最近收购Trust-mart(好又多)是中国零售业另外一个值得关注的事件,这些都充分说明了大卖场在中国的快速成长态势。”

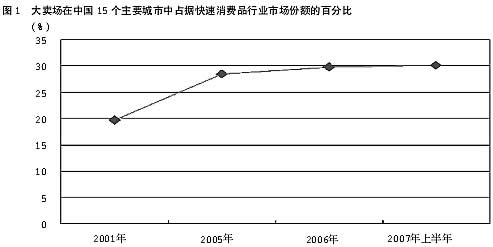

TNS Worldpanel的连续性家庭消费调查最新数据表明,大卖场在中国的15个大城市中(注释1)占据快速消费品行业(注释2)市场份额的比例,已经从2005年的28.5%增加到2006年的29.8%。大卖场在这些省会城市和直辖市(又称一线城市)中的市场份额还在继续增加,2007年上半年达到了30.1%。TNS 预计,大卖场的市场份额在2010年将达到35%,而2001年该类渠道的市场份额仅为19.7%。(图1)

大卖场通常销售几乎所有的消费品类,包括食品杂货和日用品,并且其营业场所面积大多超过4,000平方米。TNS表示,大卖场之所以能够占领越来越多的市场份额有诸多原因,主要包括:

●低廉的价格――大多数大卖场具有明显的价格优势,并且运用“天天低价”策略来吸引购物者。

●一站式购物――品种繁多的食品和非食品杂货吸引着中国的家庭用户到大卖场购物,生鲜食品(包括即食食物)在吸引消费者方面发挥着重要的作用。

●地理位置――中国很多的大卖场都位于市中心或靠近住宅区的购物商场,并且提供免费班车服务。

●完整的购物体验――大卖场附近一般都有餐厅、电影院、百货公司和咖啡馆,使人们可以在购物的同时安排其他休闲娱乐活动。

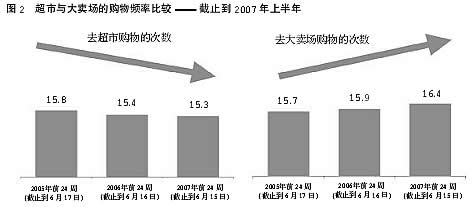

研究发现,与大卖场的成功形成鲜明对比的是,近年普通超市的经营并不景气,其份额在15个城市从2001年的28.4%下降到2007年上半年的19.1%。TNS的数据显示,从2005年开始,到超市购物的消费者人数呈现下降态势,与此同时,到大卖场购物的消费者人数则一直保持上升水平。(图2)

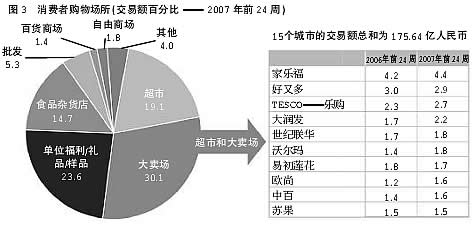

顾客选择大卖场的原因不外乎是一站式购物环境及低廉的价格。通过为顾客提供“天天低价”或“平价”的商品,卖场可以提高客流量并可以在单笔低利润的情况下提高利润总额。截至2007年上半年,在TNS所调查的15个主要城市中,在大卖场的购物金额占到家庭快速消费品总体销售额的30%以上。研究同时发现如果按照销售额来计算,在这15个主要城市位居前10名的零售商中,有8家都属于大卖场。家乐福凭借其在中国市场的先发优势和领先的连锁网络,以4.4%的市场份额领先于TESCO/乐购、大润发和易初莲花,然而如果把好又多的市场份额计入新东家,那沃尔玛则会以微弱的优势跃居榜首(图3)。

“大卖场在价格上的优势,在今年物价尤其是日用品及食品大幅上涨的市场环境中,是其他零售渠道无法比肩的”,TNS资深零售研究专家虞坚表示。

截至2007年6月,大卖场在上海已经稳居龙头地位,在快速消费品的市场份额已经超过了45%。除此之外,大卖场在杭州(6月中旬的市场份额为37.9%)、深圳(37.2%)、广州(35.5%)和成都(33.8%)这4个城市中也都占据了零售业的主导地位。然而就品牌来讲,即使是在市场上领先的零售商也没有占据5%以上的市场份额,这一事实反映了中国零售行业仍处于群雄纷争的局面,因此,如何在高客流量的基础上“做大购物篮”,即如何增加单次购物量,如何提高单次购物价值,就成了卖场经营者在完成网点布局后面临的首要挑战。

以北京为例,京客隆的市场份额占到3.9%,但它的单笔购物金额仅仅28元,落在了前5名之外,与欧尚相差将近一半左右。假以小幅增长,以它在北京的受欢迎程度,必定可以和一些跨国卖场作一抗衡。上海的竞争局势更为激烈,顾客每次在易初莲花、家乐福、世纪联华、大润发等卖场的快速消费品上的单笔消费都在45元以上。TNS的研究还发现,2007年上半年上海的消费者平均会在3个大卖场里进行购物,如果拥有免费班车,位置又相对便捷,消费者还是非常乐意在不同的卖场购物,以实现不同商品的多种选择。至此,营销人员遇到的另外一个问题就是如何在类似的“大而全”卖场中突出自己的与众不同,实现品牌的差异化。

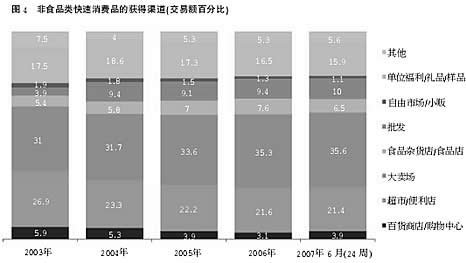

上海的一些大卖场尝试引入中高档专卖店和实行“店中店”的经营模式,成立包含休闲、饮食、娱乐与中高档消费于一体的“生活馆”,倡导“一站式购物”理念,这种体现消费层次和生活方式的创新思维,可谓一个差异化的成功实践。虞坚先生从市场营销的角度肯定了这种做法。(图4)

对于多数品牌来讲,中国不是一个市场,至少是多个甚至几十个市场;中国现有274个百万人口以上的城市,这些城市里的消费者正越来越受到零售商家的关注和青睐,然而各省份之间的文化差异使得大卖场在各地区的表现不尽相同。

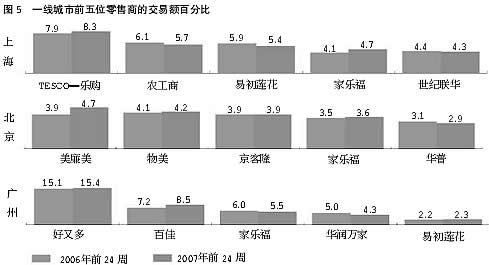

大卖场经营者中的佼佼者主要是跨国零售巨头,如沃尔玛/好又多(美国)、家乐福(法国)、乐购(Tesco,英国)以及大润发(RT-Mart,台湾),上述四大零售商在2007年上半年的市场份额分别为4.7%、4.4%、2.7%和2.2%,然而只有家乐福在北京、上海、广州三地都位居前四。(图5)

北京市场其他领先的卖场包括美廉美、物美、京客隆和华普;TESCO乐购、易初莲花和本土的世纪联华与农工商在上海市场平分秋色;好又多在广州独领风骚,广州其他受到欢迎的零售商包括百佳超市和华润万家。

“对于零售业来讲,本地的商家会更容易理解本地的消费习惯和消费心理,所以中国本土零售品牌完全有机会在不同的区域市场和跨国集团进行竞争”,TNS虞先生认为,“现在是大卖场进一步渗透中国零售业的绝佳机会。卖场在二线城市(地级市)的市场份额仅为12.9%,而在三线城市(县级市)的市场份额仅有7.6%。”(图6)

虞先生还说:“这些数字表明新兴的大卖场具有广阔的发展空间。一些国际大卖场现正考虑进一步扩张进入二线和三线城市,并且许多零售商已经开始加大投资利润率更高的品类,如纺织品、生鲜食品,百货,特别是重点发展自有品牌(private label)。许多中国本土的零售商已开始进行渠道类型的多元化发展,以进一步分散业务风险并充分捕捉其他发展机遇,为大卖场进一步地发展提供了空间。”