一、沉没成本和垄断性市场结构对创新的影响

在产业经济和产业组织理论中,市场结构是描述构成市场的卖者之间、买者之间和卖者与买者之间诸多关系和特征的重要概念,它被认为是决定产业组织竞争性质的基本因素。市场结构主要由集中度(主要是卖者的集中程度)、产品差别化水平、新企业进入行业的壁垒、企业规模大小等因素所影响和决定。而这些因素中,集中度和企业规模反映了市场结构的基本性质,是决定性因素。进入壁垒是影响市场结构的重要因素,因为决定产业绩效的是企业进入产业的能力,所以对进入与退出的研究也成为现代产业组织理论的主要内容。

市场结构对企业技术创新的影响及其相关性问题主要包含:(1)垄断和竞争对技术创新的影响,垄断型市场和竞争型市场哪种情况更有利于技术创新?(2)企业规模对技术创新的影响,大企业还是小企业更有利于技术创新?(3)市场进入与退出对技术创新的影响,即已进入某产业市场的企业与潜在进入企业存在的技术创新动力差异性问题。一般来说,这三方面因素都会直接影响企业的技术创新行为,而且会同时发挥作用,本文试图从沉没成本与垄断性、产业集中度以及企业规模入手研究对企业技术创新的影响。

上世纪90年代初,Scherer从美国制造业数据中提炼出相当的证据,来证实大企业比小企业更注重工艺创新。1996年Cohen等发现,企业投入在工艺技术创新的精力和资金随着企业规模的扩大而增长。他们认为这是由于生产过程(相对于产品创新而言)较少通过市场转移,并且在刺激企业发展上作用并不明显造成的。1998年Kiang Kang 研究了企业规模引起的工艺创新与产品创新战略选择的非对称性(asymmetry),其结论是:不同规模的企业,技术创新战略选择也不尽相同。大企业主要致力于追求工艺技术创新,而小企业却试图通过产品创新创造“奇迹”。研究还发现,尽管大企业在老产品方面处于市场领先地位,而小企业更有可能占领新产品市场。其原因可以从创新引起的沉没成本和垄断性市场结构得到解释。

沉没成本是当企业退出某产业时,原来的专用设备、技术甚至厂房等不能回收而构成的一种成本损失。企业原有的规模越大,进入产业的生产时间越长,则沉没成本越大。规模大的企业由于发展历史长,实力较强,在以往的技术领域占有一定的优势,通常已经进入某个新技术领域和某个产业市场。而已进入企业与新进入企业之间在特有的技术、产品构思和产品规划方面存在明显的非对称性。由于已投资的某些产品和技术,多年来形成了现存的设备、技术、产品、管理模式,并构成这些企业所特有的产品和技术体系。如果这些企业参与新的技术创新,并且准备转换到依据新技术要求的新技术系统,重新组织生产,这就必然会使原有的技术、生产等投入失效,即产生技术创新过程中的沉没成本。相反,对新进入者来说,由于没有旧技术体系的存在,不会产生这样的沉没成本,在决定是否采用新技术时可以忽略该项成本。可见,对规模大的、已进入的企业而言,在技术创新中存在已发生的、有可能沉没的投入损失;此外,还由于在旧技术系统下存在的经验积累优势,使得大企业和已进入企业只有当采用新技术可以节约的成本在扣除“经验积累和沉没成本”以后还大于追加投资时,才会采用新技术。换句话说,由于“沉没成本”和“经验积累损失”的存在,大企业和已进入者采用新技术的经济条件比新进入者更加苛刻和严格,而小企业作为新进入者则有较高的创新动力。对新进入者来说,一方面有新技术利润的诱导,另一方面预测的沉没成本又阻止它进入,沉没成本也减少了新进入者的动力。

从理论上讲,竞争和垄断都存在有利于和不利于技术创新活动的因素。一种观点认为:垄断是企业R&D自然滋生的基础,即一定程度垄断的市场结构有利于创新活动的开展。这是因为:(1)垄断企业一般都是规模较大的企业,其R&D活动存在着规模效益;(2)处于垄断地位的企业有更好的条件保护其获得的技术专利;(3)R&D是一项风险较大的活动,而垄断企业由于获得超额利润,承担风险的能力较强,可以从企业内部筹集到创新活动资金;(4)垄断企业能吸引更多的高水平研究人员,具有资源占有上的部分优势。但是另一种观点认为,垄断也可能阻碍创新活动的开展,从创新动力来讲,垄断企业受“替代效应”(the replacement effect)的支配,可能出现创新的动力不足;另外,垄断企业缺乏竞争也会影响R&D的效率。现代产业组织理论认为,战略行为包括价格行为和非价格行为,其中技术创新活动是很重要的非价格行为。从竞争方面看,竞争型市场结构使产业中的任何一个企业都不具有绝对的市场优势,各企业的市场占有率相差不大,在价格行为基本相同的条件下,主要是靠非价格行为求得生存和发展,因而小企业创新的动力较强;另外受“替代效应”的影响,小企业总是力图使自己不断长大,逐渐成为新的垄断者,这也促使企业加速技术创新。

基于上述分析,大企业与小企业在创新的产业领域和创新动力方面存在明显的差异。

关于产业集中度对企业技术创新行为与动因的影响,主要有以下三种不同的观点:

第一种观点认为,产业集中程度越高,技术创新就越活跃。理由有三:(1)创新的目的是获得垄断利润,若集中度低,意味着进入壁垒低;创新很快为许多企业模仿,导致竞争加剧,利润率降低;只有垄断市场才能获得开发新产品所需的超额利润。(2)研究和开发具有规模经济。(3)创新是有高风险的活动,需要高额垄断利润作为R&D的资金支撑。

第二种观点认为,集中度对于技术创新的影响存在阶段性。在开发潜力大、技术模式不稳定、以产品创新为特征的技术发展阶段,竞争性的市场结构有利于创新;在开发潜力小、改进可能性不大、具有较成熟的技术系统时,需要垄断推进创新。

第三种观点认为,由于垄断者缺少竞争对手的威胁,其创新动力不足,因而它们运用垄断权力比运用创新多。由于不同产业的技术复杂性、技术难易程度、技术信息来源等的差异性,直接影响着产业的集中度,也决定了产业内企业的规模大小,并且使大企业与小企业面临不同的创新机会、创新动力、创新方式和创新成功率,因而在不同的产业、企业规模与创新之间的关联存在着差异。在低集中度和相对分散行业中,企业的市场占有率优势不明显,规模经济要求不高,有的行业生产过程比较简单,难以实行有效的机械化和规范化。在这类企业中,尽管生产规模会不断扩大,其成本并不会下降,或者下降幅度很小。由于市场需求多样化,产品的差异化程度高,没有一个企业能够对行业的运行发生影响。而高集中度产业,由于少数几家企业集中了同一产品的绝大多数销售收入,具有一定程度的垄断性,其市场结构特征与低集中度行业基本相反。

我国低集中度和相对分散产业主要有纺织业、建筑材料、食品制造、机械工业、木材加工、非金属矿采选、印刷业等,较高集中度的产业有电力、化学纤维、石油加工等,高集中度产业主要是石油天然气采选业。各产业的销售利润率与产业集中度正相关,低集中度产业的利润率也较低。由于缺少技术创新的资金支撑,在低集中度产业中,人均技术开发费用的投入强度低于平均值,较之高集中度产业的技术开发投入低得更多。低集中度产业内,由于规模结构分布比较均匀,不易形成行业垄断,技术创新动力主要来源于市场竞争,在竞争中获取较多的利润,而非垄断利润。竞争的主要手段是使用价格手段,用较低的价格打败竞争对手,其技术开发投入相对较少,在产品差异化上所作的创新努力较少。而高集中度产业技术创新的动力主要是产业的技术推动,受市场需求的影响较小,主要是为了获得较高的市场占有率,取得本行业的垄断地位。

由此可见,专业化程度低的产业要比专业化程度高的资金密集型的产业有较强的竞争性,行业的集中度对企业技术创新行为有较大影响。集中度高的产业,也就是规模大的企业所组成的产业由于竞争方式、企业财力和产业性质的不同,与小企业技术创新动力和行为存在明显的差异。

二、产业集中度与企业技术创新差异

国外经济学家的研究也说明了这个问题。Freeman对英国仪器、家具、皮革、机械、纺织、电子、食品、汽车、造船、制药、玻璃、水泥、飞机、冶金、煤炭、天然气等不同产业的中、小企业与大中型企业的创新与产值份额列表进行了分析,通过各产业大中企业与小企业在技术创新中所占份额进行排序,发现排序结果基本上与按企业净产值的产业集中度排序一致。除发现在仪器和某些机械制造、造纸业中,小企业的创新份额比净产值份额更高一些以外,其他产业都是小企业的净产值比重大于其创新份额,即小企业的技术创新倾向要弱一些,而且这些产业往往具有更高的资本密集度和产业集中度。研究数据说明,在资本密集度高的产业,产品创新与工艺创新主要被一些大企业所垄断。之所以在机械制造和仪器仪表产业,小企业的创新起着重要作用,是因为这些产业的许多产品要求的资本密集度和开发成本并不高,新企业的进入成本相对较低。尽管一些传统产业如纺织、皮革、家具等产业中小企业的创新份额相对较高,但因它们总的创新较少,因而其创新的密度也不大。

分析发现,各产业大中型或小型企业的技术创新投入和创新项目的比重有很大差异:(1)在航空、汽车、染料、制药、玻璃、钢、铝、合成树脂、造船和煤气等制造业中,小企业对技术创新很少或几乎无贡献。在这些产业中,小企业仅占总技术创新的大约1%,但其净产值占大约8%。(2)在仪器仪表、电子设备、机械、造纸、皮革、木材和家具及建筑业中,小企业则对技术创新有明显作用和贡献。在这些行业,尽管大企业有更大的创新份额,但小企业仍起了一定作用,占到总技术创新的17%。

以上对中外技术创新投入按产业集中度分析的结果说明:在集中度、资本密集度高和以工艺技术导向为主的产业领域中,小企业参与技术创新的倾向较弱;而在集中度、资本密集度低和以产品品种导向为主的产业中,小企业的技术创新仍然起着重要作用。

三、企业规模与R&D投入强度

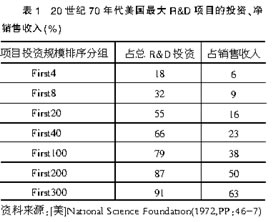

企业规模与R&D投入强度具有密切的关系。以美国上世纪70年代最大的470个企业中的300个R&D项目为例,用绝对集中度指标(公式为

其中,CRn为产业前n位的绝对集中度,Xi为产业中第i位企业的销售收入或资产量,N为产业内企业总数。这一指标比较容易测定,能较好反映某一产业内生产集中的状况,显示市场的垄断和竞争程度,也可用于粗略估计不同产业之间市场结构垄断与竞争的特征性。)评价大中小型企业在R&D投资强度上的差异性。这300个最大的R&D投资项目,大致与这470个企业的R&D投资相等,即大约占全部企业R&D投资的91%,计算结果见表1。不难发现,其中最大的4个R&D投资项目的企业销售收入占了全部销售收入的6%,而R&D投入则占了18%;最大的8个R&D投资项目的企业销售收入占了全部销售收入的9%,而R&D投入则占了32%。因此美国上世纪70年代的R&D投入明显是以大企业为主。

OECD在1967年对10多个国家企业R&D投资项目的集中程度进行了研究,结果表明,前100个最大的R&D项目占全部被研究国家R&D总支出的3/4以上,前40个最大R&D项目占全部R&D的1/2以上,前8个R&D项目占全部投资的30%以上。这也验证了上述结论。

美国等发达国家统计数据的分析结果,体现了市场经济条件下的真实情况,即在工业经济时代,大型企业是R&D投资的主要力量。近年来,产业技术创新的这种集中状况明显减弱,这主要归因于一些小型的、高新技术企业的迅速增长。尽管如此,在美、英、法等国家,小企业完成的R&D投入比例一般都小于5%。最近的研究显示,上世纪70年代到80年代,小企业的R&D比重不断上升,英国小企业总的创新项目比重呈现较强的增长态势,特别是电子、仪器和计算机业,美国也显示了相同的结果。在新技术的早期阶段,小企业在产品创新上作出了很大贡献,但随着技术逐步成熟,集中的过程便开始产生。为了分散日益增加的R&D成本,加强在竞争企业间的R&D控制,企业间会产生收购与兼并的动力。

现代科学技术的发展,使小企业与大企业的创新活动有了一些新的变化趋势。由于网络化和技术复杂性不断提高,许多创新活动可以在规模小但更密切关联的组织内展开。美国的硅谷便是成功的范例。以上分析主要应用于工业经济时期,而21世纪可能会形成新的大企业或小企业模式和产业组织特征与市场结构形态,形成新的判断标准。由于技术更新速度的加快与技术垄断在一定时间内的较普遍存在,使得垄断的替代效应与作用相对强化,大企业的R&D投入强度有可能小于规模相对较小的竞争对手。