����������������������������

����һ���������о��������������ߵ��о�����

���������о��ɼ�ݶ���Ϊ�����ǻ��������������о������������о���Ҫ��ͨ������С�顢��ȷ�̸�ȷ�ʽ��ɵġ�Ҳ�������о����ص�ͷ��������������Ƕ��ڶ����о��ɹ���ʹ���ߣ������ṩ����˵���������������������о��ó��Ľ����ƺ��������Դ����ѧ�ԡ�

����Ҳ����ˣ������о��Ľ��۴�����������������⡣һ������ͬ���о��ز��в�ͬ���о��߿��ܻ�ó���ͬ�Ľ��ۣ������ڵó���ȫ�෴�Ľ��ۡ��������Ƕ����о����ۣ�˭Ҳ˵������˭���������о��ɹ���ʹ���������ʴӣ������ѡ���һ��Ҳ�Ƕ��Ե��з����ܵ����ɻ��������ĵط���

������Զ����о����ڵ���һ���⣬���������г��о��羭�������о���Ŀ�ľ�����ۼ�����̽�����Զ����������ַ����µؽ���˶����о����۲�ȷ������һ���˼��ֵ����⡣����˵���ǣ����������۽ⷨ����Ҫ˵�����ǣ��ڱ��ĵ������У����������ķ������������£�ֻ������һ���ض��ķ���������ض���������ӱ�ԣ����ǰѶ����о��ķ���Ӧ���ں�����ߵ��о��С�

����ͨ�������о�ʹ���߶��г���Ӱ��ﵽ��������ʹ�ó��Ľ��۸���ѧ�������š����仰˵ͨ�������о��ó��Ľ�����Ψһ�ģ��Dz������ɵġ�һ�������������о�����ͳ�����������IJ�ȷ���Ե������������Ǿ���������������������ۺ㷺��ע�ĵ�·����ȼ�ͷѸ�˰����Ϊ������ͬ�ʽ�����һ�о��������ڽ�����һ����֮ǰ���б�Ҫ������һ��ع�һ���ҹ�ȼ�ͷѸ�˰���ߵ���ر�����

��������ȼ�ͷѸ�˰�������̵ļ�Ҫ�ع�

�����Ѹ�˰�������������˰���Ƹĸ���ش���ߣ��Ե�·��ͨ����˰�����ƽ��иĸ��ǷѸ�˰���ߵ���Ҫ��������֮һ��Ҳ�ǷѸ�˰��ͻ�ƿڡ�

����1994������йز�����ʽ�������ȼ��˰���顣1998��10�£�����Ժ����ȫ���˴����鹫·���������ݰ������ȼ���ӷѡ���Ϊ��ȼ��˰����1999��10��31�գ��Ž�ȫ���˴�ί���ʮ���λ���ͨ���ˡ���·�������������÷�����ʮ������Ϊ�������Ҳ���������˰�İ취�O��·�����ʽ𣬾���ʵʩ�취�Ͳ����ɹ���Ժ�涨��������ɹ涨����־�ŶԽ�ͨ��������ȼ��˰����ʽ���뷨�ɡ�

����2001��1��4�գ�ʱ�ι���˰���ܾ־ֳ��Ľ������ڹ���Ժ���Ű������¶��ȼ��˰��̨�����Ѿ����������ʵ�ʱ������˰�֡�2002��1��18�գ�������ֳ��ڹ���Ժ���Ű�������ٴ���Ը�����˵����ȼ��˰�������̨����2004��1��13�գ�����˰���ܾ־ֳ�л�����ڹ���Ժ���Ű�����д����ϱ�ʾ��ȡ����·���Ѿ�������������һ���ͼۺ��ʾͿ��Կ�����2005�������л���˾ֳ��ٴ�ǿ����ȡ����·���Ѿ�������������ʱ�������ɿ�����

������Ϊ����ȼ�ͷѸ�˰���ߵ���Ҫ�������ܲ��ţ�����˰���ֵܾ��쵼������ÿ�������Ҫ�Ը������и���̬�������ֱ�̬�������¶��ǻ����ģ�������˼�ǡ��������������̨�����ּ�����ÿ�α�̬�����������Ĺ㷺��ע�����顣����������������š�֮�������˻�����̬�ֳٳ�û�г�̨��һ����Ҫ�ٷ������ǣ���Ҫ�ǿ��ǵ��ͼ۹��ߵ�Ӱ�졣���ͼ۴���һ���ȽϺ��ʵ�λ�õ�ʱ�ͻῪ��ȼ��˰��

�������ĵ��ص㲢�����о��������Ƿ��ܳ�̨����ʱ�ɳ�̨��Ҳ����Ҫ�о�������Ϊ�γٳٲ���̨������ԭ��ּ�ڽ��ܺ�����ߵ������о�����������й�ȼ�ͷѸ�˰���ߵ���ر����ͼ�Ҫ���ܵ����

����������ȼ�ͷѸ�˰���������ĶԳ���ʹ��֧��Ӱ�����������

�����������������¿�ͷ�ᵽ�ģ����ڶ����о����������йغ�����ߵ��о����������������������ʣ������ǡ���������ע��ȼ�ͷѸ�˰����Ҳ�����⣬������������������Ĺ㷺���ۡ�

��������ý����йؽ��ܣ�����ȼ�ͷѸ�˰���߶������г���Ӱ�����Ҫ�۵����������¼���˵�����е�ר����Ϊ��һ��������ʵʩ��Ӫ�˳����IJ���Ӱ�콫�����ġ�Ӫ�˳������ڿ����г�������Ҫ������������������;�������������������ȣ����ڻ����г���������Ҫ�����������������ҵ��Ӫ�˳����������������Ӫ�˳����ȡ��䲻����ԭ��Ҳ���Զ����ģ���ΪӪ�˳����ܵ�·�����õ��Ͷ࣬���ԾͲ�������ͬ���dz�����һ�۵㣬������Ϊ˽�ҽγ��������������ߡ�

��������һ����Ϊ�Ѹ�˰��˽�ҽγ��϶�����Ŀ����෴����ҵ��������ʿ��Ϊ������ȼ�ͷѸ�˰����Ҫ��ȼ��˰ȡ����·�ѡ��ͻ��˸��ӷѡ��˹ܷѵ�����(������·��ռ��ͷ��80������)����������ͨ�зѡ�����ζ�ţ�����ʵ�зѸ�˰���������ý���·�ѵȷ��ã�����Ҫ�����Ź�·�ѣ�Ҳ����˵ֻ��ʹ��ÿ����֧��1000��Ԫ��������Ʊ�����Ź�·��һԪ�������ٽ���������ڳ������Ը����������ܼ��ᣬ������Ӵ��۵���Դ��2004��3��19�գ��������ձ������ȵ㻰�⣺ȡ����·�Ѹ���ȼ��˰��

������ͬ��һ�����߶������г�������Ӱ���н�Ȼ��ͬ��˵���������Ƿ�����˵��û�п��Ǹ����Ӱ��ʵʩȼ�ͷѸ�˰���ߺ�������Щ���ض��䡰���ʲ����ʡ�����Ӱ�죬��Щ���������Ӱ��ģ�Ӱ��̶��ж�Բ�ͬ�����Ӱ���кβ�ͬ��������Ϊֻ�а���Щ��˵����ˣ��ó��Ľ��۲���˵�����������������붨���о��������о������۸������ƣ����������ʴӵĹ�Ȧ�С�

�������ϲ��֣������Ƕ�Ӧ���������������ڶ����о���ʹ�õ����۷��������еļ������ܼ���Ҫ�о�Ŀ��ļ�˵�����������ǽ��ӽ��ʵ������ĽǶȳ�����ͨ��ȼ�ͷѸ�˰���ߵ�ʵʩ��Ӫ�˿����ľ���Ӱ����о�������������������������������ڶ����о���Ӧ�õġ��ھ������ǰ�����ǻ��б�Ҫ��Ҫ����һ��ȼ�ͷѸ�˰���ߵľ���ʵʩ������

�����ġ�ȼ�ͷѸ�˰��ʵʩ�������

��������2000��10��22�գ�����Ժ��ת�����������Ҽ�ί�����ڵķ���ί���Ȳ��š���ͨ�ͳ���˰�Ѹĸ�ʵʩ��������֪ͨ������[2004]34�ţ��еĹ涨���Ѹ�˰�����ĺ������ݿɸ���Ϊ�����Ѹ�Ϊһ˰����

����֪ͨ��ָ����������˰�����ʵ��շ�ʵ�С��Ѹ�˰���������ǣ�����ȼ��˰ȡ����·��·�ѡ���·�ͻ��˸��ӷѡ���·��������ѡ�ˮ·��������ѡ�ˮ�˿ͻ��˸��ӷѣ��Լ��ط����ڹ�·��ˮ·�����е�·ά���ͽ��跽��IJ����շѡ�

����Ϊ���о�����ؼ��㣬���ǶԽ�ͨ����·˾�йع�·��ѵ����ձ���������ѯ��Ŀǰ����·�ͻ��˸��ӷѵ��շѱ��ǣ��ֹ���0.01Ԫ����·�˹ܷѵ��շѱ��ǣ�Ӫҵ�����0.8%�����ݻ��ǵ��飬���������շ���ʵ���д��Ƕ�����ȡ�ģ�����·���շѱ�����1991�꽻ͨ�������Ҽƻ�ίԱ�ᡢ��������������۾����Ϸ����ġ����ڷ�����·��·�����չ����涨��������֪ͨ�й涨���������յġ�

�������������涨��Ŀǰ��·�����������հ취��һ�ǰ��������գ����շ���ΪӪ�������ܶ��12~15%���������ʡ����ͨ���Ÿ��ݱ��ع�·������չ״�����Լ�Ӧ����������������������ͬ����۲�����˺�ʡ������������ִ�в���������۾֡���ͨ���������������Ҽ�ί������

������һ�ǰ��Ѷ����գ���ʵ�га�����������Ӫҵ����ĵ�������Ѷ��������Ѷ�����涨�ķ�����רҵ������ҵƽ��Ӫ�������ܶ����㣻�ݱ��������г��о���ÿ���15������100���������ҵ�ĵ��飬Ŀǰ���Ѷ������·�ѵ�ȫ��ƽ������ÿ��ÿ��200Ԫ����һ����Ҫ�ļ������������ȼ��˰��˰�ʣ��ݶ����ҵ����ʿ���˽⣬��ʵʩ������ȼ��˰��˰����ȼ�ͼ۸��45%��

������Ҫ˵�����ǣ����Ͻ��ܵij���˰�Ѹĸ�ʵʩ������̨��ʱ����硣��ʱ������̨�ij����Ѹ�˰���߿��ܻ��б仯�����Ⲣ��Ӱ�����һ�о�����Ӧ�õĽ��ܡ�

�����塢�����������ķ���ȷ���ȼ�ͷѸ�˰���߶������г���Ӱ��

����Ϊ��˵��ʵʩȼ�ͷѸ�˰���ߺ�����е���������·��Ϊ������ؽ�ͨ�����ȵ��ס����ʲ����ʡ������⣬��������Щ���ض����Dz���Ӱ�켰Ӱ��̶��ж�Բ�ͬ�����Ӱ���кβ�ͬ�������Ի����г�Ӫ������ͨ�ػ�������ؼ��������о���˵����

�������������˼·�ǣ��������ȼ����Ŀǰû��ʵʩ���Ѹ�˰��������·����ܳе�����ټ������ʵʩ�ˡ��Ѹ�˰����ķ��ñ仯���������α仯�ģ�����������ļ���������Ҫ�ҳ�һ���㣬�õ����û��ʵʩ���Ѹ�˰��������·����ܳе�������ʵʩ�ˡ��Ѹ�˰����ķ�����ȵĵ㣬���dz�֮Ϊ��ƽ��㡱���������Ǽ����ҳ��ġ�ƽ��㡱�Ϳ����ķ��֡��Ѹ�˰�����ߵ�ʵʩ�����Ӱ�������г��ġ�

��������ѡȡ���������Ի������ó����ݿ⣨2003�����ݣ�����������=200������������ȫ��10�����а�������������ȡ����ͨ�ػ�����������������220-259hp=67��������260-299hp=67��������300hp����=66��������

�������ݱ��ĵ��IJ���ȼ�ͷѸ�˰ʵʩ����������ṩ�ı��������Ŀǰ�������ʶ�ÿ�½��ɵķ��ã�M�����㹫ʽΪ��

����M=��·��·�ѣ�G��+��·���˸��ӷѣ�F��+��·��������ѣ�H��

����������ʽ�е�G��F��H����ֵ�������ڶ��û��ĵ��顣ͨ����������Ĺ�ʽ������ص������ݾ�����ó���M1��220-259hp��=4279��Ԫ����M2��260-299hp��=5591��Ԫ����M3��300hp���ϣ�=6425��Ԫ����

����ʵʩ�Ѹ�˰���ݱ��ĵ��IJ���ȼ�ͷѸ�˰ʵʩ����������ṩ�������Ŀǰ�������ʶ�ÿ��Ӧ���ɵ�ȼ��˰��Y�����㹫ʽΪ��Y=a��(b/100)��c��d

����a=ƽ���ٹ����ͺģ�220-259hp=34.0����260-299hp=40.2����300hp����=45.9����

����b=����ʻ��̣�220-259hp=6445���260-299hp=6702���300hp����=6507���

����c=ȼ�͵��ۣ�Ԫ/����

����d=ȼ��˰˰��

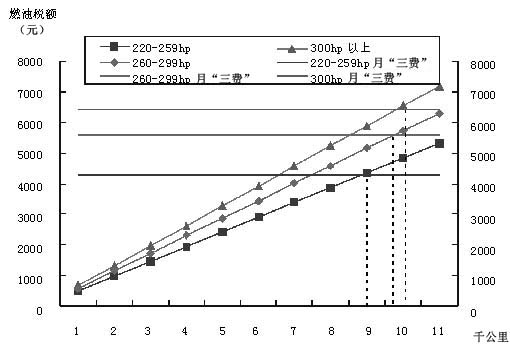

�����������ʶεİٹ���ƽ�����͡�����ʻ��̵�������Դ���ʾ����飬ȼ�͵��ۣ�Ԫ/������2003��10�µļ۸�Ϊ2.85Ԫ/����0#���ͼ۸�ȼ��˰˰�ʰ�45%���㡣��������Ĺ�ʽ����Ӧ���ݣ��ɵó���ͼ��

����ͨ������ó���220-259hp��260-299hp��300hp�����������ʶ���ͨ�ػ�����ƽ����̷ֱ��ǣ�8823���9757�����9824�������ͼ��ʾ������2003�굱�������������ʶ���ͨ�ػ��ﳵ������ʻ��������ǣ�6445���6702�����6507�����ʵ����ʻ����������ƽ���֮�£�Ҳ����˵��ȼ�ͷѸ�˰���������ʶ���ͨ�ػ�������ɵ�ȼ��˰˰��ҪС��Ӧ���ɵ���·�ѡ��Ѹ�˰���ߵij�̨���������ʶ���ͨ�ػ����Ǻ��ʵġ�

�������������һЩר���ձ���Ϊ�ġ�һ��ȼ��˰����ʵʩ��Ӫ�˳����IJ���Ӱ�콫�����ġ�����˵����Ƿ�ġ���ԭ���ǣ�����䡰���ʻ��ʡ��������Ƕ��ģ���������ʻ��̺�ȼ�ͼ۸��Ӱ����������Ҫ�����أ��������Կ��ǡ�

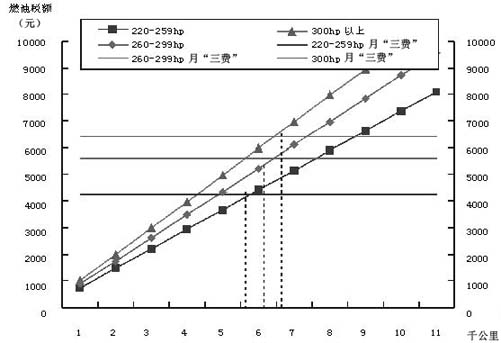

�����ڼ�������������������£���Ŀǰ��ȼ�ͼۼ��㣨����0#���ͼ۸�Ϊ4.83Ԫ/��������ɵõ���ͼ��

������Ŀǰ��ȼ�ͼ۸��£�ͨ������ó���220-259hp��260-299hp��300hp�����������ʶ���ͨ�ػ�����ƽ����̷ֱ��ǣ�5798���6408�����6451�������ͼ��ʾ�����������������ʶ���ͨ�ػ��ﳵ������ʻ��������ǣ�6445���6702��6507�����ʵ����ʻ����������ƽ���֮�ϣ�Ҳ����˵����Ŀǰ���ͼ��£�ȼ�ͷѸ�˰���������ʶ���ͨ�ػ�������ɵ�ȼ��˰˰�Ҫ����Ӧ���ɵ���·�ѡ��Ѹ�˰���ߵij�̨���������ʶ���ͨ�ػ������Dz����ʵġ�

�������������2003��10�º�2006��10�����ֲ�ͬ��ȼ�ͼ۸��£����������ʶ���ͨ�ػ�������ʵʩȼ��˰������£�������ʻ���Ӧ���ɵ�ȼ�ͷ�������Ӧ���ɵ���·�ѵȵ�·��ͨ��ѵ�Ӱ���������������ǽ�Ȼ��ͬ�ġ���ˣ��Ե�·����ȼ�ͷѸ�˰��Գ�����ʻ֧���ľ���Ӱ�첻��һ�Ŷ��ۣ�����Ҫ���ǵ�ȼ�ͼ۸���ʻ��̵�������ء�

������������ȼ�ͷѸ�˰Ϊ�����ܵĺ������������о�����������֪�����Ժ��������о���Ӧ�뵱Ȼ�ķ�����̸����Ӧ���붨�������ķ�����ʹ����������۽ⷨ����ȷ�Ϳ�ѧ�Ľ����ֻ��������������ȷ����������߶�ʵ����������������Ӱ�졣

|